START TRANSMISJI ZA:

O SZKOLENIU

Mimo ostatnich podwyżek stóp procentowych w Polsce, poziom realnych stóp procentowych nadal jest silnie ujemny. Wysoka inflacja pozostanie na dłuższy czas w naszym otoczeniu drenując realną wartość posiadanych oszczędności.

Złoto już od wieków nazywane jest tak zwaną bezpieczną przystanią dla inwestorów w czasach kryzysowych. Czy warto inwestować w złoto w 2021? Sytuacja gospodarcza na świecie nadal jest bardzo trudna. Mimo wzrastającej liczby osób zaszczepionych kolejne fale koronawirusa wystawiają na próbę wiele sektorów gospodarki. W wielu krajach rośnie bezrobocie i podobnie jak w Polsce wzrasta poziom inflacji.

Czy z perspektywy polskiego inwestora możliwa jest walka z inflacją poprzez inwestowanie na rynku złota? O tym dowiesz się z naszego webinaru.

Podczas transmisji poznasz możliwości inwestowania w złoty kruszec, w szczególności poznasz powody, dla których warto inwestować w złoto!

Dowiesz się również, które rynki i inwestycje dadzą Ci potencjał zysku w okresie wysokiej inflacji i silnie ujemnych realnych stóp procentowych.

Widmo szalejącej inflacji

- Byli szefowie Narodowego Banku Polskiego oraz byli członkowie Rady Polityki Pieniężnej wystosowali list otwarty do obecnego składu RPP. Jego motywem przewodnim jest inflacja i jej negatywne skutki.

- Ekonomiści jednego z Banków zrewidowali w górę prognozy inflacji w Polsce do średniorocznie 4,9 proc. w 2021 r. (z 4,8 proc.) i 5,5 proc. w 2022 r. (z 4,9 proc.). Ich zdaniem inflacja CPI w styczniu 2022 r. przekroczy 7 proc.

- W ostatnich miesiącach odczyty inflacji z każdym miesiącem zaskakują rynek po wyższej stronie. Wskaźnik CPI w Polsce we wrześniu wyniósł 5,9 proc. – najwyżej od 20 lat. W Rumunii CPI w ubiegłym miesiącu znalazł się na poziomie 6,3 proc., w Czechach osiągnął 4,9 proc., na Węgrzech 5,5 proc., a na Słowacji 4,6 proc. Większość odczytów w regionie była powyżej oczekiwań rynku.

- Rynek prognozuje, że w Polsce szczyt inflacji przypadnie na I kw. 2022 r. – wskaźnik CPI może wynieść wówczas ok. 7 proc. Ekonomiści, z którymi rozmawiał PAP Biznes są jednak zgodni w ocenie, że obecne prognozy są bardzo niepewne, a ryzyka pozostają skierowane w górę.

- Inflacja producencka PPI w Polsce we wrześniu wyniosła 10,2% rok do roku, ostatni raz tak mocno rosła w 1998 roku. PPI w Niemczech we wrześniu wyniosła 14,2% rok do roku. To najwyższy wzrost kosztów producentów od 1974 roku.

1 bilion zł

6,8%

4,9% ⇒ 5,8% ⇒ 3,6%

Projekcja inflacji na lata 2021 ⇒ 2022 ⇒ 2023 wg NBP*

0%

* Narodowy Bank Polski , Raport o inflacji, listopad 2021 r.

** Banki systematycznie obniżają oprocentowanie lokat w okolice 0% bądź całkowicie wycofują depozyty z oferty produktowej

DLACZEGO WARTO

OCHRONISZ SWÓJ KAPITAŁ

POZNASZ KONKRETNE INWESTYCJE

WYKORZYSTASZ DOŚWIADCZENIE

Investors TFI

PLAN SPOTKANIA

Jesteśmy częścią Grupy kapitałowej, której Klienci powierzyli blisko 60mld zł.

- Jak dobierać partnerów na rynku finansowym

- IPOPEMA jako silna grupa kapitałowa

- Muscari Capital – Agent Firmy Inwestycyjnej IPOPEMA Securities

Jak inwestować w tak trudnych czasach

- Lokaty 0% a struktura oszczędności Polaków

- Inflacja a realna stopa zwrotu z lokat

- Planowanie inwestycji w czasie, płynność i bezpieczeństwo

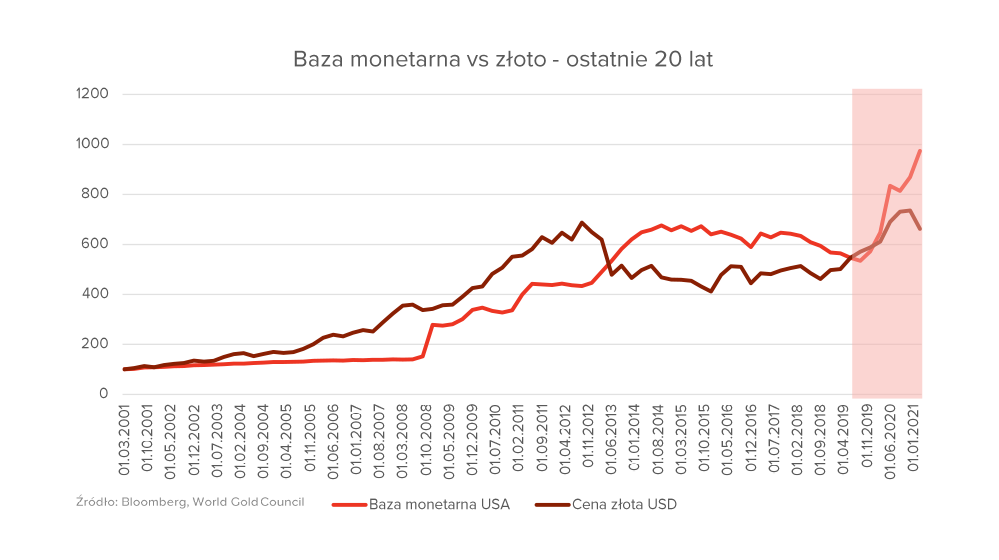

Czy wiesz, że:

- Napływy (nowa podaż) i odpływy („konsumpcja”) to tylko ok. 3- 4 dniowy obrót na rynku złota

- W ciągu ostatnich 46 lat najlepsze wyniki osiągały portfele, które utrzymywały ok. 20% złota w portfelu, a 80% w akcjach i obligacjach

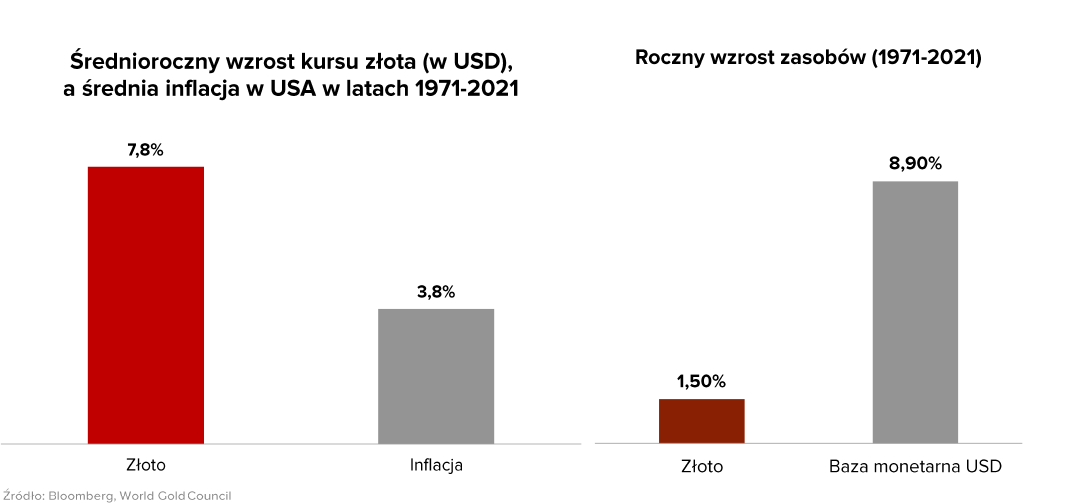

- Średnioroczny wzrost kursu złota (w USD) w latach 1971-2021 wyniósł 7,8% przy średniorocznej inflacji w USA na poziomie 3,8%

- Niska realna rentowność długoterminowych obligacji USA sprzyja inwestycjom w złoto, natomiast wysokie zadłużenie krajów rozwiniętych utrudnia znacząco podwyżki stóp procentowych

W tej części dowiesz się:

- Dlaczego złoto jest traktowane jako bezpieczna przystań

- Jakie są powody dla których warto inwestować w złoto

- Jakie czynniki wpływają na wzrost cen złota

- Które aktywa są konkurencją złota

- Czym może skutkować bezprecedensowy wzrost podaży pieniądza

- Jak kształtują się oczekiwania wobec przyszłej inflacji

- Jak wygląda obecny sentyment inwestorów na rynku złota

EKSPERT

Maciej Kołodziejczyk

Zarządzający Funduszami w Investors TFI. Odpowiedzialny za zarządzanie funduszem Investor Gold Otwarty, którego celem jest odzwierciedlenie koniunktury na rynku złota.

Absolwent kierunków Finanse i Bankowość na Wydziale Nauk Ekonomicznych Uniwersytetu Warszawskiego oraz Matematyka na Wydziale Matematyki, Informatyki i Mechaniki Uniwersytetu Warszawskiego (specjalizacja: Metody matematyczne w finansach). Posiada zdany I stopień egzaminu CFA. W latach 2011-2014 analityk w Departamencie Inwestycji Investors TFI. W latach 2014 – 2015 oraz od 2017 roku zarządzający funduszami w Investors TFI. Posiada licencję maklera papierów wartościowych nr 2075.

PROWADZĄCY

Michał Czynszak

Prezes Zarządu Muscari Capital Sp z o.o.

Na rynku finansowym od 2003 roku, gdzie miał przyjemność zdobywać wiedzę w największych grupach bankowych i ubezpieczeniowych w Polsce. W latach 2014-2016 związany z TFI PZU jako Dyrektor Zarządzający Sprzedażą Produktów Inwestycyjnych, następnie w latach 2017-2018 jak Dyrektor Operacyjny w MCI Capital TFI. Od 2018 roku pełniąc funkcję Dyrektora Departamentu Sprzedaży i Marketingu IPOPEMA TFI – największym Towarzystwie Funduszy Inwestycyjnych w Polsce. W ostatnich latach brał udział w wielu panelach dyskusyjnych najważniejszych kongresów poświęconych sytuacji na rynkach finansowych. Uczestnik prestiżowych programów i szkoleń m.in. CFA oraz Doradca Inwestycyjny. Prywatnie miłośnik koni, samochodów i żeglarstwa.

Pamiętaj – jeśli nie wiesz nic o diamentach, poznaj jubilera!

KIM JESTEŚMY?

FAQ

Spotkanie odbywa się w formie webinaru (szkolenia online).

Aby otrzymać link do transmisji wypełnij ten formularz.

Spotkanie jest bezpłatne.

Planowany czas spotkania to 1,5 godziny.

OTRZYMAJ LINK DO TRANSMISJI ONLINE!

© 2021 MuscariCapital

Niniejszy materiał nie stanowi usługi doradztwa inwestycyjnego, o której mowa w art. 69 ust. 2 pkt. 5 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi ani (i) informacji rekomendującej lub sugerującej strategię inwestycyjną lub (ii) rekomendacji inwestycyjnej, o których mowa odpowiednio w art. 3 ust. 1 pkt 34 oraz 35 Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Niniejszy materiał nie stanowi, nie jest częścią, a także nie może być traktowany jako oferta nabycia, objęcia, zbycia lub subskrypcji jakichkolwiek papierów wartościowych bądź instrumentów finansowych. W szczególności, materiał nie stanowi oferty publicznej w rozumieniu art. 2 lit. D) Rozporządzenia Parlamentu Europejskiego I Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE, ani żadnej innej oferty, w tym oferty w rozumieniu Kodeksu Cywilnego, ani zaproszenia do nabycia lub objęcia, zbycia lub subskrypcji jakichkolwiek papierów wartościowych, do zawarcia jakiejkolwiek umowy lub zaciągania zobowiązań.

Muscari Capital sp. z o.o. oświadcza, że dokłada wszelkich starań, aby niniejszy materiał był przygotowywany z należytą starannością. Wszelkie informacje zawarte w niniejszym materiale pochodzą ze źródeł własnych Muscari Capital sp. z o.o. lub źródeł zewnętrznych uznanych przez Muscari Capital sp. z o.o. za wiarygodne, lecz nie istnieje gwarancja, iż są one wyczerpujące i w pełni odzwierciedlają stan faktyczny. Muscari Capital sp. z o.o. nie może zagwarantować poprawności i kompletności informacji zawartych w niniejszym materiale. Muscari Capital sp. z o.o. nie ponosi żadnej odpowiedzialności za szkody powstałe w wyniku jego wykorzystania.

Wszelkie prawa autorskie związane z niniejszym materiałem przysługują wyłącznie Muscari Capital sp. z o.o. z siedzibą w Warszawie. Nie może on być w całości ani w części kopiowany, rozpowszechniany ani przekazywany innym podmiotom bez pisemnej zgody Muscari Capital sp. z o.o.